⽼後の備え、⼤丈夫ですか?

「貯⾦は蓄えているから」「iDeCo?っていうので備えたいと考える」、

そんな⽅、⼈⽣100年時代のいま、⻑⽣きする将来をイメージできていますか?

⼀⽣涯、⽀給される年⾦に上乗せできるのが国⺠年⾦基⾦です。

国⺠年⾦基⾦に詳しくなって、

ゆとりある・裕福な⽼後に向けた備えをしませんか?

国⺠年⾦基⾦って他の年⾦制度とどう違うの?

国⺠年⾦に上乗せでき、

“⼀⽣涯”受け取れる「終⾝年⾦」です。

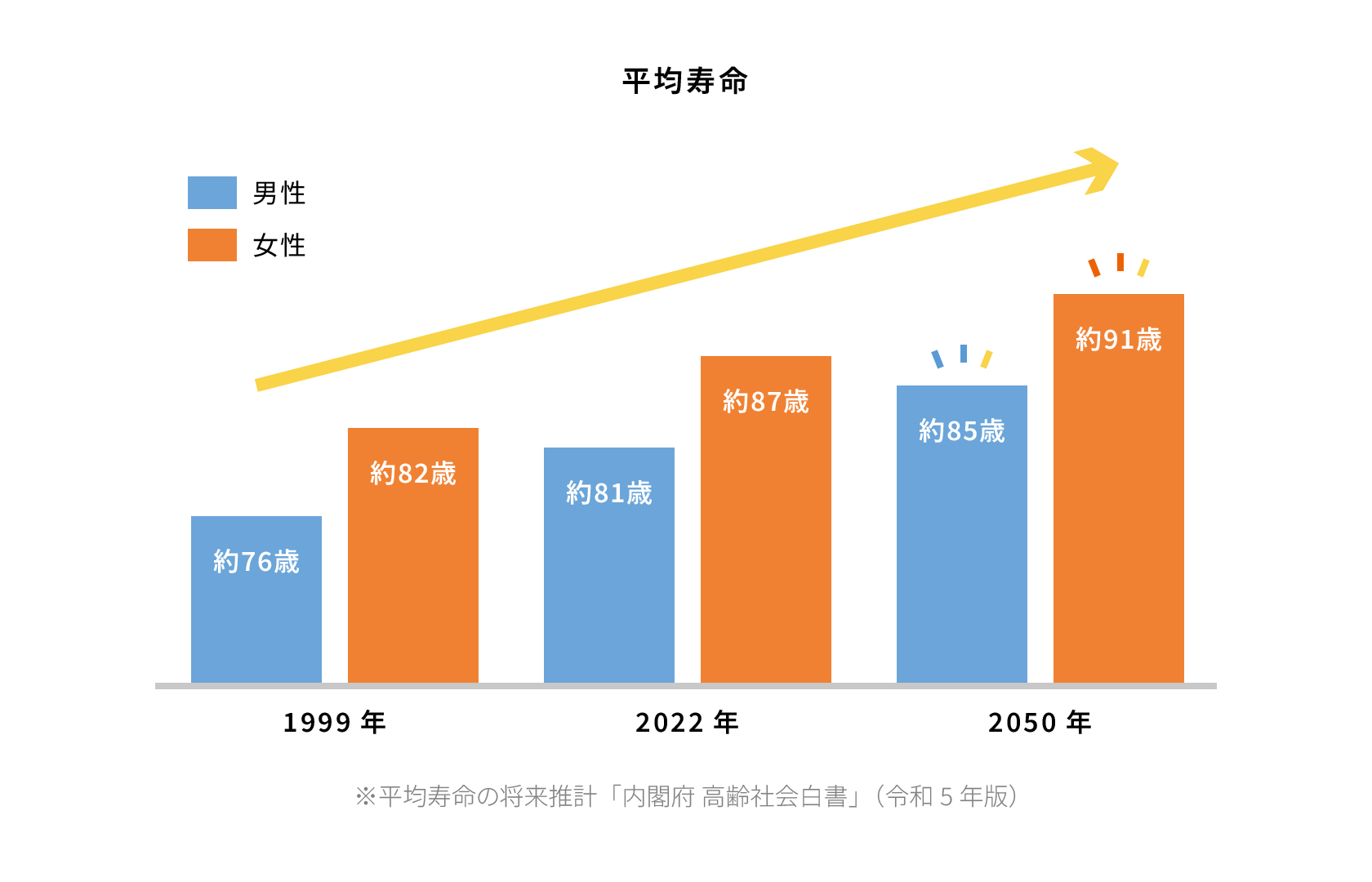

「⼈⽣100年時代」とも⾔われているように、

⽇本⼈の平均寿命は年々伸びており、

2022年の平均寿命は男性が81歳、⼥性が87歳です。

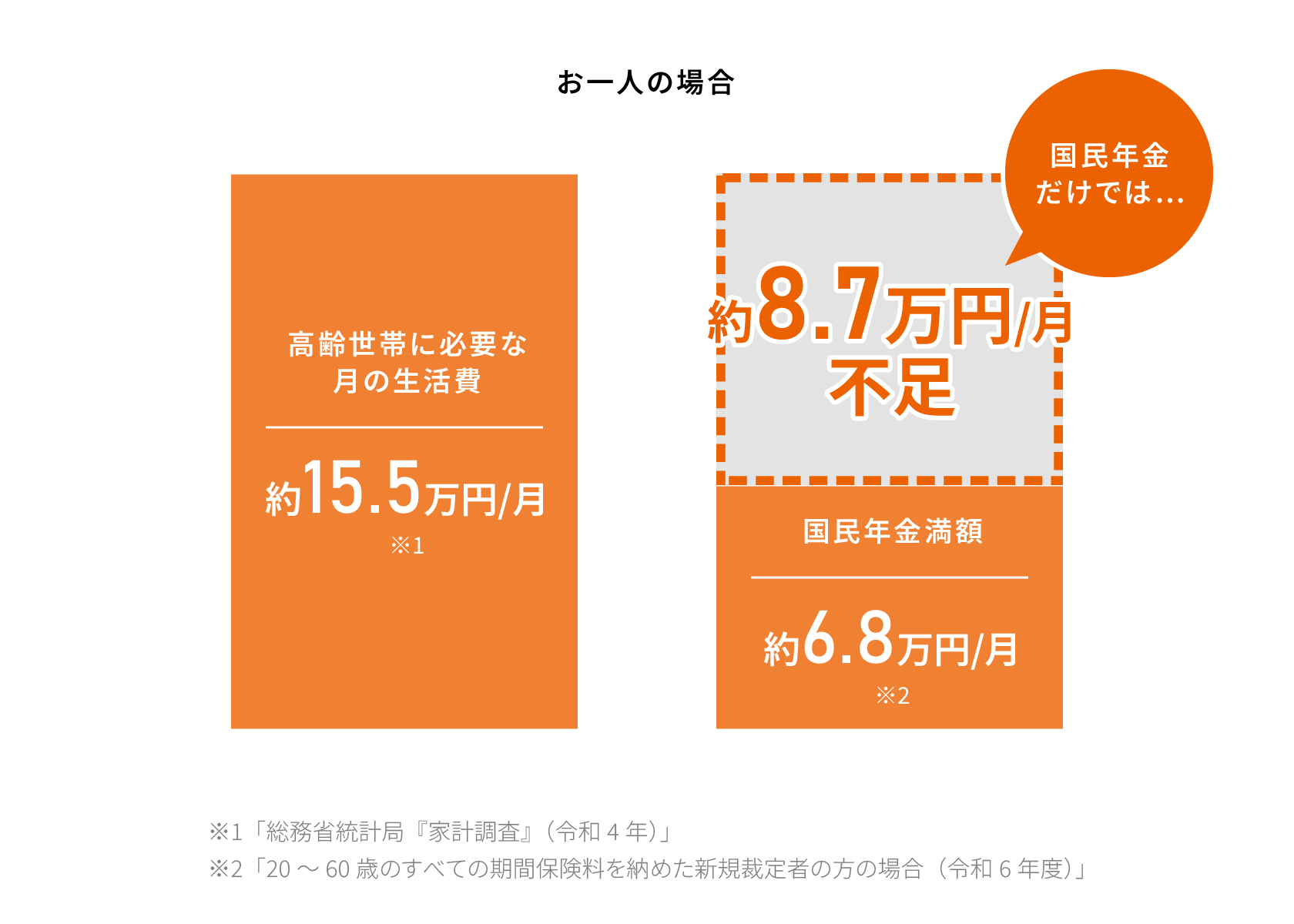

⻑い⽼後に国⺠年⾦だけでは、⽣活費が⾜りなくなる可能性も。

実際に⾼齢世帯に必要な月の⽣活費と

国⺠年⾦⽀給額との⽐較で、

⽉額約8.7万円不⾜する、といったデータもあります。

そんな⽼後の不安にぴったりなのが

「⼀⽣涯受け取れる」国⺠年⾦基⾦です。

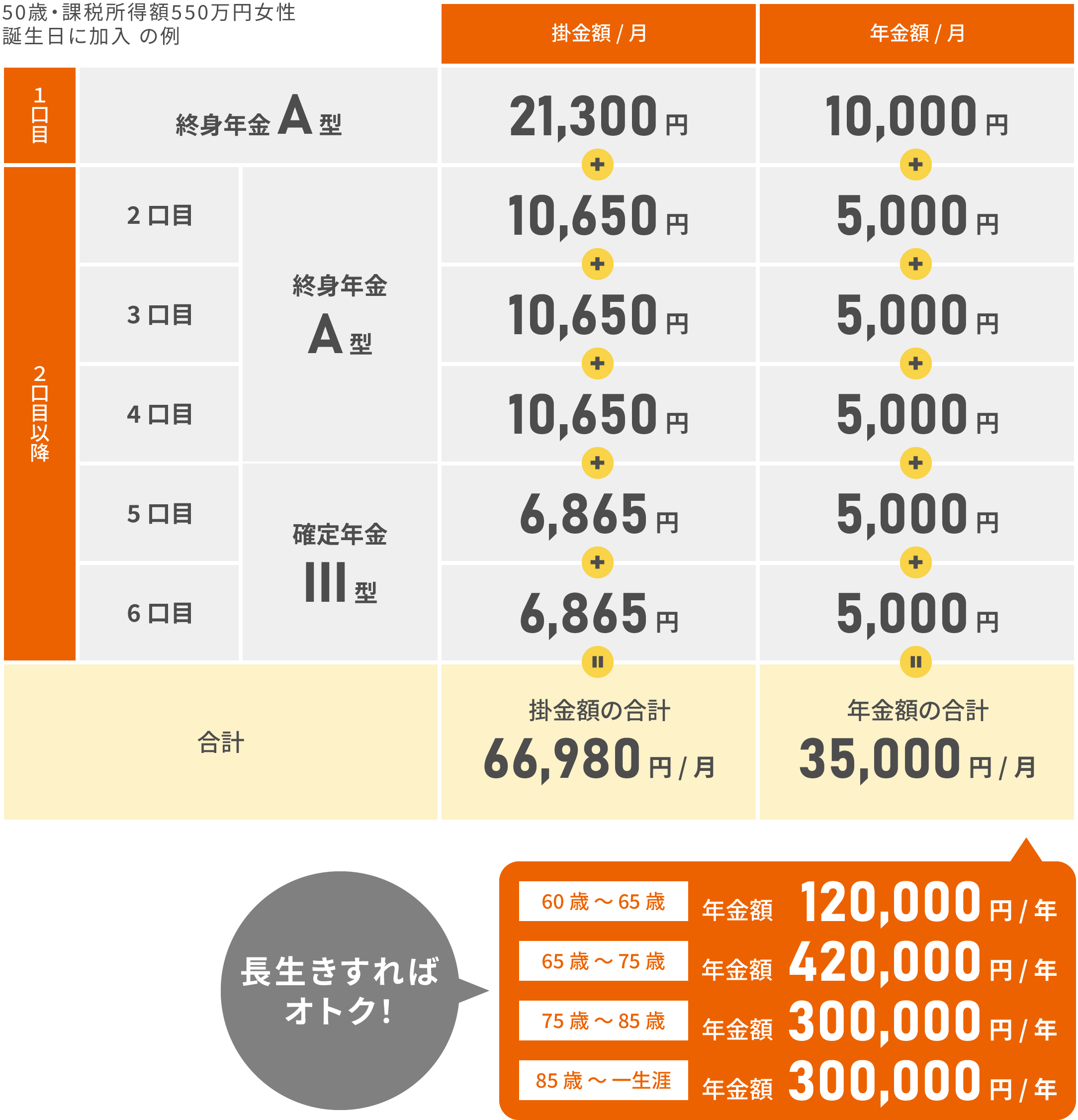

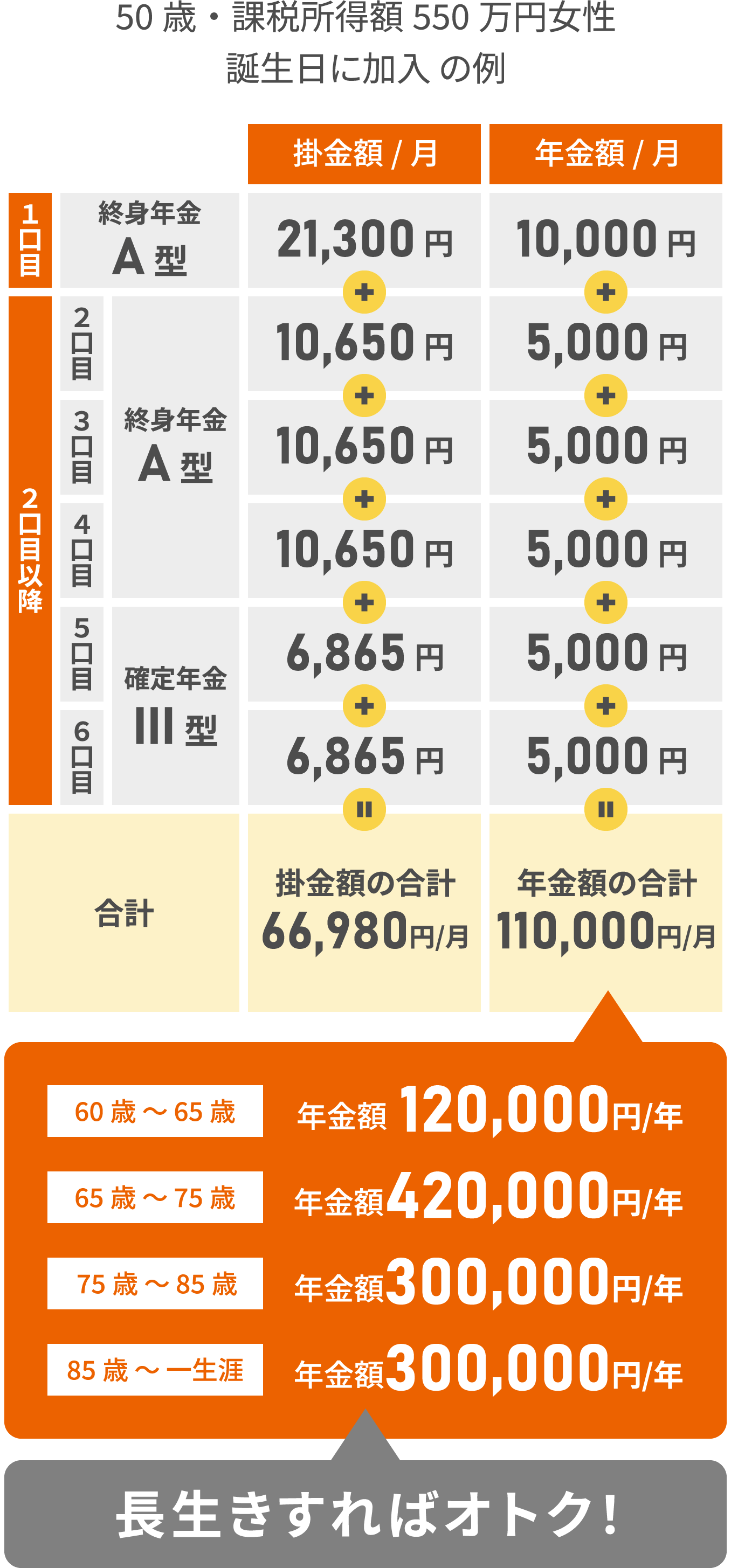

※ご加入いただくプランによって受給期間と年金受給額は変動いたします。

国⺠年⾦基⾦の⼤きな特⻑

-

⾃分で運⽤する必要はありません

-

例えばよくメディアでも⽬にする「iDeCo」は、⾃ら運⽤指⽰を出して、利回りを確保していく年⾦制度です。運⽤成績が良ければたくさん受け取れますが、「難しそう」「ちょっと不安」といった⽅もいらっしゃるでしょう。

国⺠年⾦基⾦は、運⽤指⽰がいらず、⼀⽣涯受け取れる制度ですので、安定性を⼤事にしたい⽅にはオススメの制度です。 -

-

-

税⾦がオトクです

-

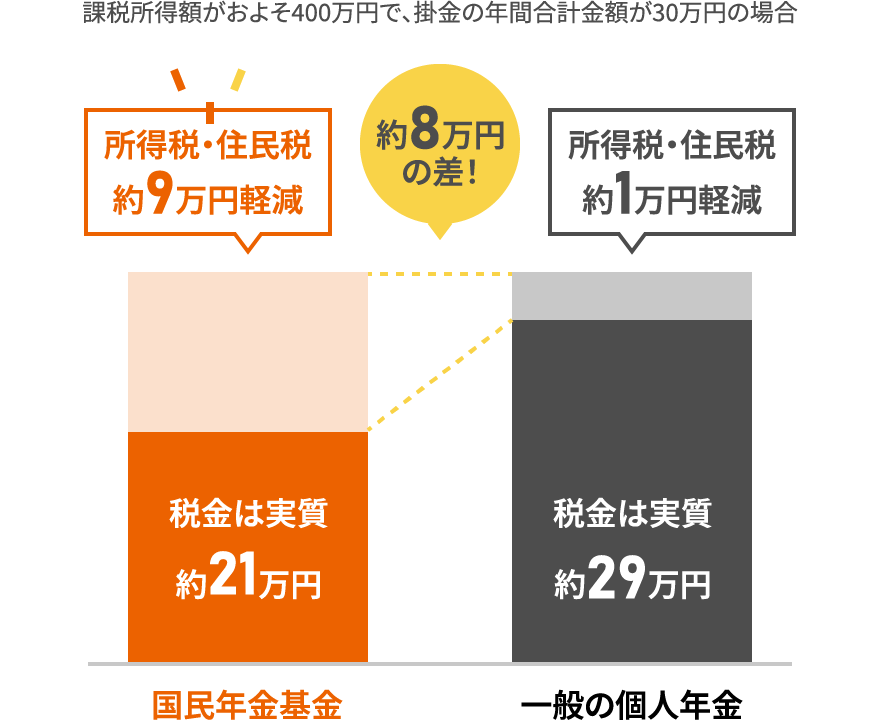

国⺠年⾦基⾦は公的な個⼈年⾦なので、掛⾦全額を社会保険料控除として課税所得額から控除できます。

例えば課税所得額約400万円、掛⾦の年間合計⾦額が30万円の場合で、所得税・住⺠税を年間約8万円軽減することができます。

⽼後の備えとともに節税できる、⼀⽯⼆⿃の制度です。 -

-

-

掛け捨てになりません

-

国⺠年⾦基⾦は、万が⼀、加⼊されている⽅が早期に亡くなった時は、家族に遺族⼀時⾦が⽀給など、掛け捨てにならないのが特徴です(B型を除く)。

せっかく加⼊しても、損をしてしまうのでは、といった⼼配はありません。※保証期間のないB型のみに加⼊している場合でも、年⾦を受給する前に亡くなった時には、1万円の遺族⼀時⾦が⽀給されます。なお、遺族⼀時⾦は⾮課税となります。

-

-

\ その他にもある

\ 国⺠年⾦基⾦の魅⼒ /

-

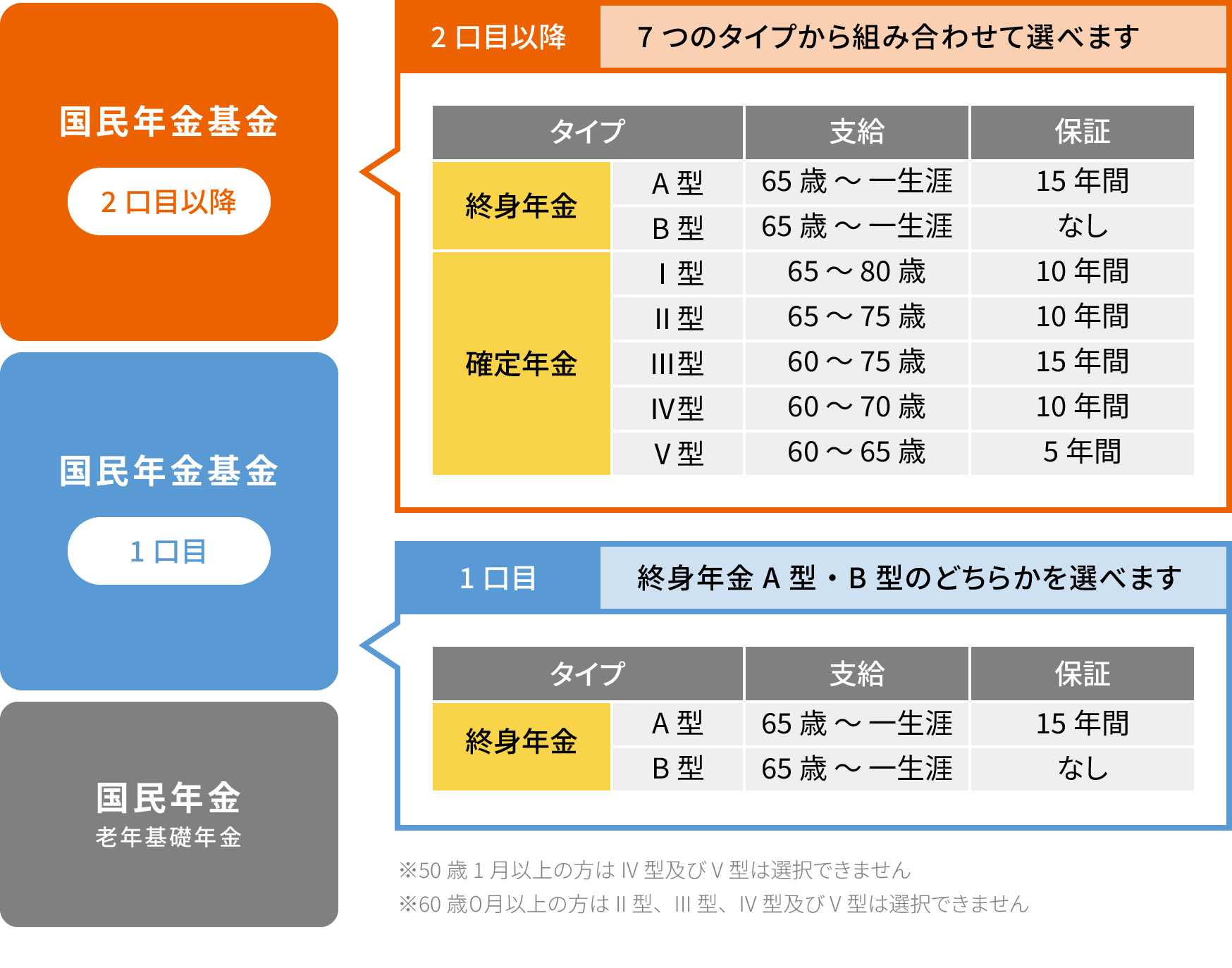

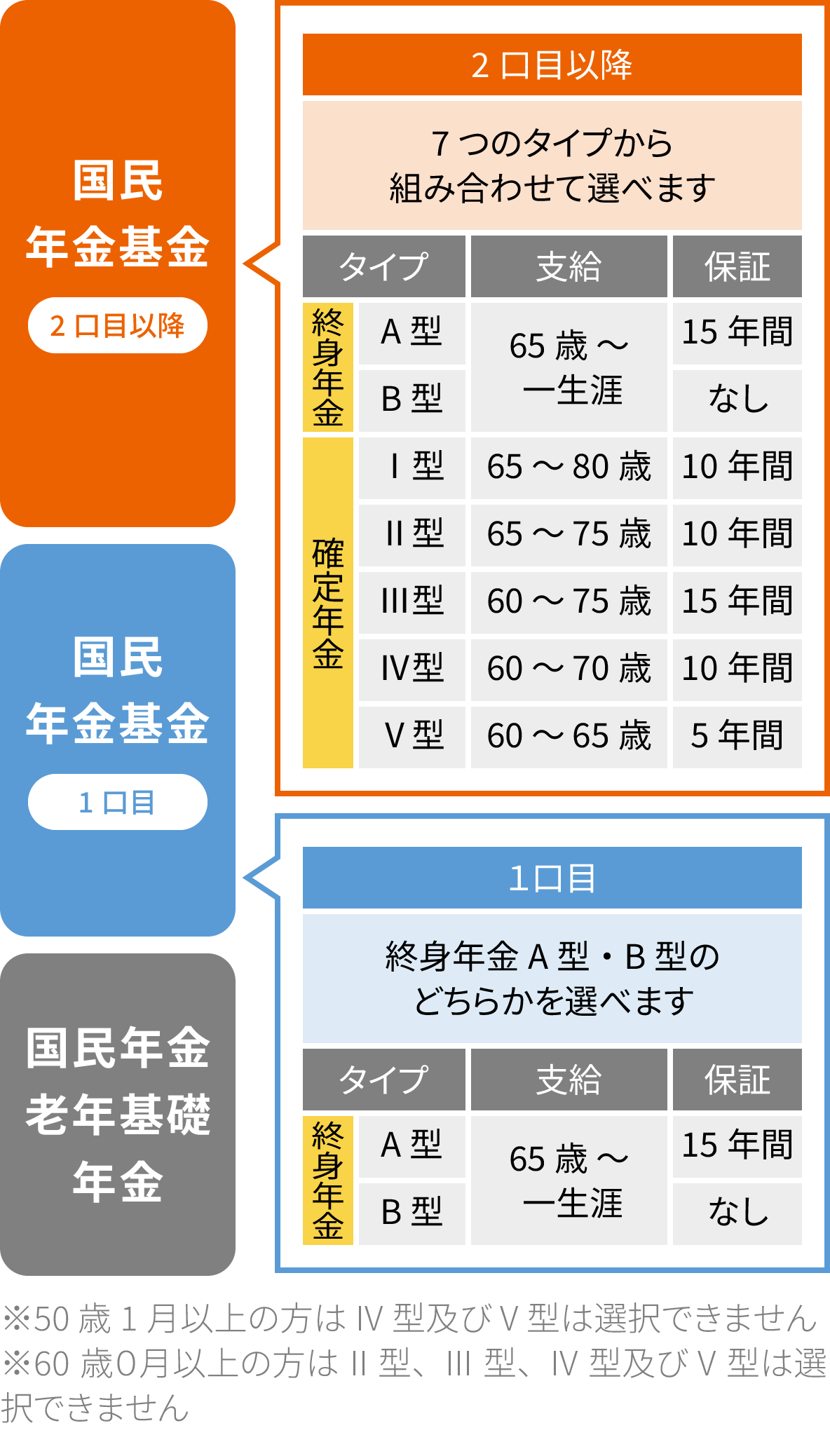

1⼝⽬は保証期間が異なるA型・B型から選択し、2⼝⽬以降は、⽀給・保証⾦が異なる7つのタイプから選べます。ご⾃⾝のライフプランや経済状況に合ったプランを設計できます。

-

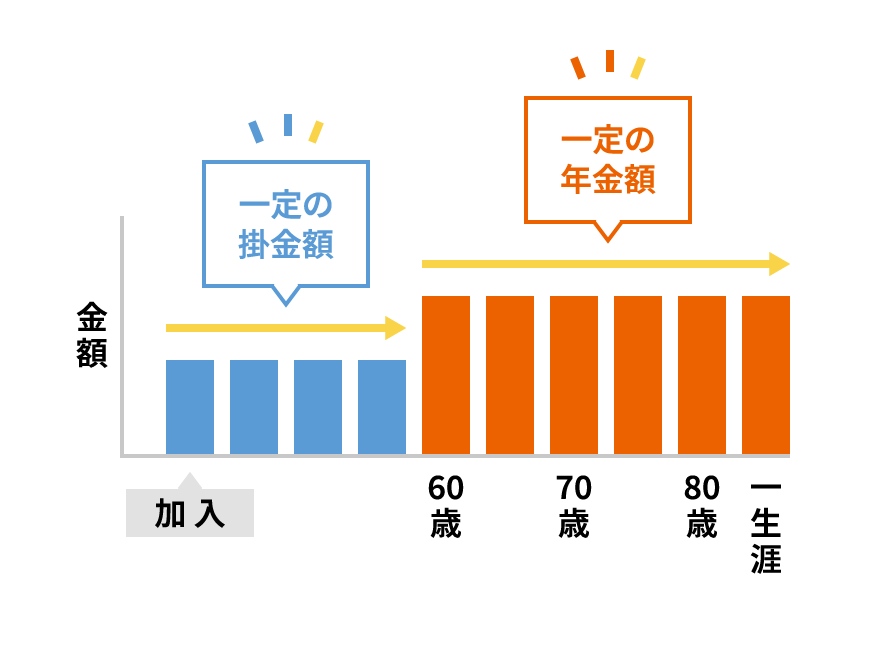

加⼊時の掛⾦額は払込期間終了まで変わりません。掛⾦額に応じて年⾦額が確定するため、将来いくら受け取れるのかが分かり、計画的に⽼後の備えを進めることができます。

-

⾃分で運⽤して利回りを確保できるiDeCo。国民年金基⾦とは異なる特徴があり、併⽤することも可能です。確実性を重視するのであれば国⺠年⾦基⾦への拠出を多くするのがおすすめです。

よくいただく質問

iDeCoと併⽤可能らしいけど、

違いがよくわからないです。

確実性重視なら国⺠年⾦基⾦がオススメ

-

国⺠年⾦基⾦は、規定の掛⾦に応じて⼀定の年⾦を受け取れる「確定給付年⾦」。それに対してiDeCoは、⾦融機関や商品を⾃分で選び、⾃分で運⽤成績を上げる「確定拠出年⾦」です。

確実性がある国⺠年⾦基⾦、利益を⼤きくできる可能性があるiDeCo、と覚えてください。 -

もうだいぶ歳なのだけれども

今からでも⼊れるの?

59歳11ヶ月までです。

-

60歳以上でも国民年金に任意加入する場合は、最長64歳11ヶ月まで加入できますが、改めて加入手続きが必要となります。

加⼊する型や掛⾦など、⾃分にあったプラン設計が可能なので、シミュレーションして納得したうえでご加⼊いただけます。 -

動画で学ぶ、国⺠年⾦基⾦

国民年金基金〜名前分かりにくい問題〜

国民年金基金〜預金か上乗せか問題〜

国民年金基金〜自分で使えるお金問題〜

国民年金基金〜この先長いぞ問題〜

※令和6年1月4日時点