国民年金基金とは

国民年金基金とは

自営業やフリーランスの方のための年金額を増やせる年金制度です。

会社員と同じく、公的な年金を上乗せできます。

国民年金基金とは1

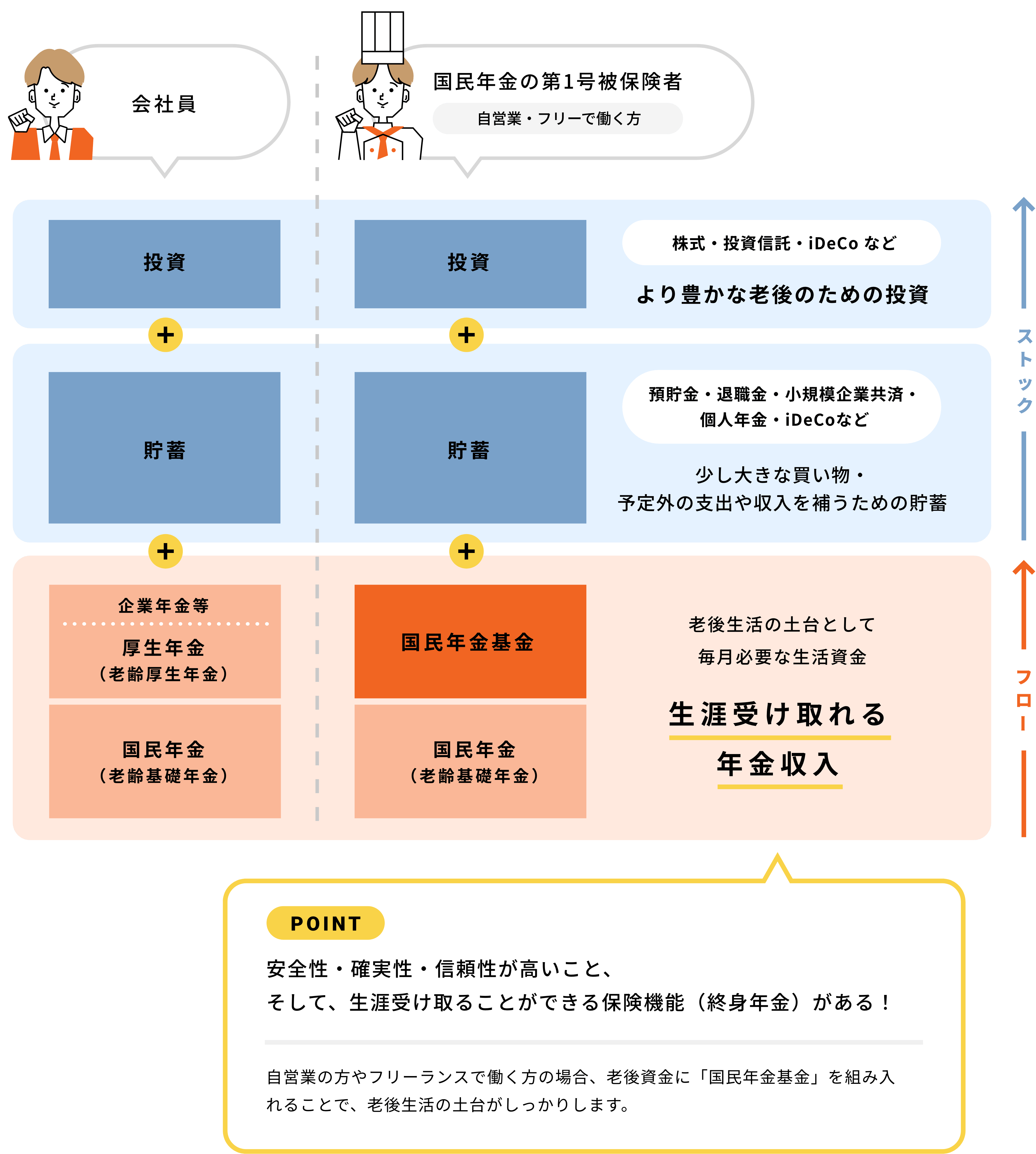

国民年金基金を活用した

老後資金の組み立ての一例

ご加入いただける方

- 国民年金の第1号被保険者の方 例えば、国民年金保険料を納めている自営業・フリーランスの方や、そのご家族の方など

- 60歳以上65歳未満の方や海外居住者で国民年金に任意加入している方

国民年金基金とは2

年金のタイプと選び方

国民年金基金の

1口目は

何口加入したか・

こんな方におすすめ

- A型:自分に何かあった時、遺族に一時金を残したい方に

- B型:費用を抑えて、将来に備えたい方に

- I~V型:ライフプランに合わせ年金額を増減したい方に

年金受取期間

7つのタイプによって、

保証期間のある

※具体的な

詳細に