自営業・フリーランスの皆様へ

自営業・フリーランスの皆様へ

「会社員との年金の差をなくして欲しい」

国民年金基金は終身年金。

長生きしても生きている限りは年金を受け取れるので安心です。

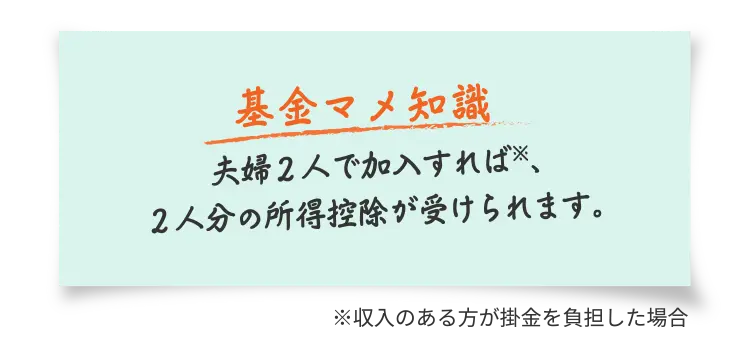

掛金は全額、所得控除の対象。

1年の掛金の総額が30万円の場合、

なんと9万円が還付され、お得です。

※遺族一時金は全額非課税です。

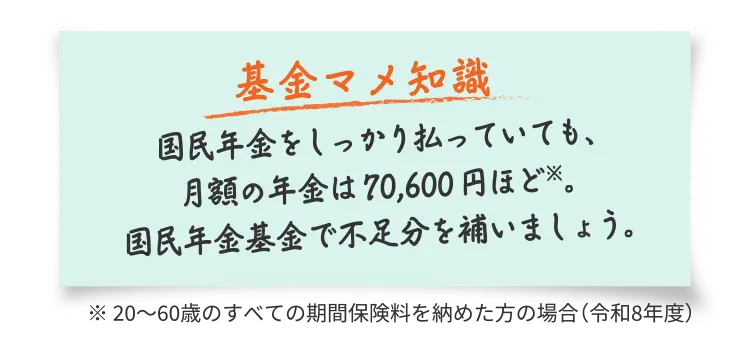

毎年度改定を行う国民年金と異なり、将来いくら受け取れるかが確定。下がるリスクなく、安心です。

将来いくらもらえるか

サクッと試算してみよう!

3つの項目 かんたん入力

年金額

簡易シミュレーション

歳 ヵ月に加入された場合

(加入の場合)

さらに、掛金は全額所得控除になり、税金が毎年お得に!

![]()

自営業・フリーランスの年金月額はどのくらい違うの?

![]()

実は、倍くらい違うんです。

厚労省「令和6年度厚生年金保険・国民年金事業の概況」によると、フリーランス(国民年金)の方で平均年金月額59,400円、会社員(厚生年金)の方で平均年金月額151,100円となっています。一生涯、年金額を上乗せでき、老後の備えになる国民年金基金の必要性、何となくご理解いただけるでしょうか。

![]()

もう54歳ですが、今からでも加入できるの?

![]()

はい、ご加入いただけます。

国民年金基金は59歳11ヶ月まで加入することができます。60歳以上でも国民年金に任意加入する場合は加入できますが、改めて加入手続きが必要となります。また、掛金は以前の額とは異なります。

海外居住者は65歳または任意加入被保険者の喪失年月まで加入できます。

![]()

掛け捨てにならないの?

![]()

掛け捨てになりません。 年金を受け取る前にお亡くなりになった場合、加入時の年齢、死亡時の年齢、死亡時までの掛金納付期間に応じた額の遺族一時金が支給されますので、掛け捨てになりません(B型を除く)。

![]()

途中で掛金を増減できるの?

![]()

2口目以降の加入口数を増やしたり(増口)、減らしたり(減口)することができます。

1口目を減額して掛金をゼロにすることや1口目の型を変更することはできません。増口は月毎に何回でも可能です。

掛金を一括して納付(前納)した方は、既に前納した期間の加入口数を減らすことはできません。

![]()

掛金の払込期間に加入者が亡くなったら?

![]()

遺族に一時金が支払われます。 保証期間のある型に加入している方が、年金を受け取る前、又は保証期間中にお亡くなりになった場合、遺族に一時金が支払われます。

遺族一時金は、加入時の年齢、死亡時の年齢、死亡時までの掛金納付期間に応じた額となります。

保証期間のない型のみに加入している場合でも年金を受給する前にお亡くなりになった場合、1万円の一時金が遺族に支払われます。

![]()

脱退しても年金はもらえるの?

![]()

将来、掛金を納付した状況に応じ年金として支給されます。 死亡以外の事由で基金を脱退した場合、解約返戻金という制度はありませんので一時金を受け取ることはできませんが、将来、掛金を納付した状況に応じ年金として支給されます。

詳しく解説したリーフレットをお送りします

ご不明点がある際は

お気軽にお問い合わせください